Звіт Аудитора

Оцінка та Підтвердження

майнового стану фізичної особи власника істотної участі

Напишіть нам, яка послуга Вас цікавить.

Ми зв'яжемося з Вами та проконсультуємо Вас.

Бажаєте замовити послугу?

Аналіз майнового стану

Аналіз майнового стану та розміру власних коштів, джерел їх походження, траси платежів, прозорості трансакцій, відсутності ознак фіктивності та/або удаваності.

Оцінку відповідності майнового стану

Аудитор оцінює відповідність

майнового стану юридичної особи вимогам та нормативам НБУ.

Звіт аудитора

Звіт аудитора надає обгрунтовану впевненість про відповідність фізичної особи вимогам та нормативам НБУ, на підставі розрахунку показників та оцінки аудиторських доказів.

Що охоплює звіт аудитора?

This is a service description

Що охоплює Звіт аудитора?

Що таке істотна участь

у фінансовій установі?

У сучасному динамічному світі успішне управління власністю та інвестиціями вимагає глибоких знань і професійного підходу.

Істотна участь у фінансовій установі – це пряме або опосередковане володіння однією особою самостійно чи спільно з іншими особами в будь-який спосіб 10, 25 або 50 і більше відсотків статутного капіталу або права голосу придбаних акцій юридичної особи.

Наявність чи отримання значного впливу над управлінням та діяльністю фінансової установи, незалежно від формального володіння часткою в капіталі, теж є ознакою наявності істотної участі у фінансовій установі.

Фізична особа, яка є власником істотної участі в надавачі фінансових послуг, протягом усього строку дії ліцензії такого надавача фінансових послуг повинна бути платоспроможною.

НБУ здійснює оцінку фінансового/майнового стану осіб у разі:

-

подання до НБУ пакету документів для отримання ліцензії

-

розширення обсягу ліцензії зі страхування

-

набуття/збільшення істотної участі у фінансовій установі

-

збільшення розміру статутного капіталу

-

розгляду питання про відповідність власників істотної участі вимогам встановленим нормативно-правовими актами НБУ

Коли необхідний аудит майнового стану власника істотної участі?

Напишіть нам, яка послуга Вас цікавить.

Ми зв'яжемося з Вами та проконсультуємо Вас.

Бажаєте замовити послугу?

Аналіз майнового стану

Аналіз майнового стану та розміру власних коштів, джерел їх походження, траси платежів, прозорості трансакцій, відсутності ознак фіктивності та/або удаваності.

.png)

Оцінка відповідності майнового стану

Аудитор оцінює відповідність

майнового стану фізичної особи вимогам та нормативам НБУ.

Звіт аудитора

Звіт аудитора надає обгрунтовану впевненість про відповідність фізичної особи вимогам та нормативам НБУ, на підставі розрахунку показників та оцінки аудиторських доказів.

Що охоплює звіт аудитора?

Аналіз майнового стану

Аналіз майнового стану та розміру власних коштів, джерел їх походження, траси платежів, прозорості трансакцій, відсутності ознак фіктивності та/або удаваності.

Оцінку відповідності майнового стану

Аудитор оцінює відповідність

майнового стану юридичної особи вимогам та нормативам НБУ.

Звіт аудитора

Звіт аудитора надає обгрунтовану впевненість про відповідність фізичної особи вимогам та нормативам НБУ, на підставі розрахунку показників та оцінки аудиторських доказів.

Що охоплює звіт аудитора?

This is a service description

Що підтверджує Аудитор?

Звіт про відповідність за результатами оцінки майнового стану

Що аудитор підтверджує?

Розмір

власних коштів

Розрахунок здійснюється на підставі правовстановлюючих документів – договорів, витягів з реєстрів, актів та ін.

Джерела походження коштів

Оцінка здійснюється на підставі аналізу фінансової інформації – банківських виписок, податкових декларацій

та ін.

Маршрутизацію

коштів

Дослідження логічності, послідовності, законності та прозорості транзакцій, на підставі яких особа отримала грошові кошти

Платоспроможність

особи

Аналіз здійснюється на підставі оцінки поточних активів особи та її наявних фінансових та інших зобовʼязань

Яка методика розрахунку власних коштів?

Розрахунок розміру власних коштів

Розрахунок розміру власних коштів здійснюється шляхом зменшення загальної вартості майна фізичної особи на загальну суму її майнових зобов’язань

Визначення обсягу активів

Фізична особа на власний розсуд визначає обсяг і перелік майна та доходів для розкриття в інформації про майновий стан

Аналіз зобовʼязань та витрат

Відомості про невиконані фінансові зобов’язання та про понесені витрати у періодах, за які надається інформація про майновий стан, включаються до цієї інформації в повному обсязі та обов’язково

Оцінка майнового стану подружжя

Фізична особа, яка перебуває в шлюбі:

-

включає до інформації про майновий стан дані про всі невиконані фінансові зобов’язання за правочинами, стороною яких є інший з подружжя, а також суми витрат іншим з подружжя

-

має право включити до інформації про майновий стан дані про майно, яке є спільною власністю подружжя, незалежно від того, на кого з подружжя оформлені правовстановлюючі документи на таке майно, а також про суми доходів, отриманих іншим з подружжя

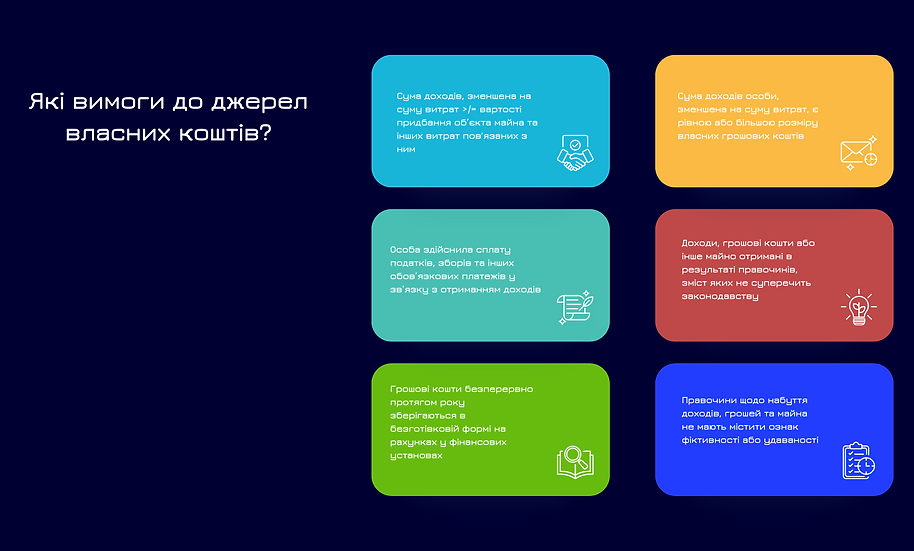

Які вимоги до джерел власних коштів?

Сума доходів, зменшена на суму витрат >/= вартості придбання об’єкта майна та інших витрат повʼязаних з ним

Сума доходів особи, зменшена на суму витрат, є рівною або більшою розміру власних грошових коштів

Особа здійснила сплату податків, зборів та інших обов’язкових платежів у зв’язку з отриманням доходів

Доходи, грошові кошти або інше майно отримані в результаті правочинів, зміст яких не суперечить законодавству

Грошові кошти в безперервно протягом року зберігаються в безготівковій формі на рахунках у фінансових установах

Правочини щодо набуття доходів, грошей та майна не мають містити ознак фіктивності або удаваності

неможливо встановити особу, яка здійснює значний вплив на управління або діяльність надавача фінансових послуг

структура власності надавача фінансових послуг є циклічною

документи про структуру власності містять недостовірну інформацію

Непрозора структура власності фінансової установи

у структурі власності наявна �непрозора трастова конструкція, інститут спільного інвестування, іноземні фонди або інші подібні правові утворення

структура власності надавача фінансових послуг є непрозорою у разі неповного розкриття або відмови в розкритті

Які джерела доходу НБУ вважає підтвердженими?

Заробітна плата:

Документи, що підтверджують трудові відносини та виплату заробітної плати (трудовий договір, довідка з місця роботи, виписки з банківського рахунку

Інвестиційний дохід:

Документи, що підтверджують придбання цінних паперів, їх продаж, отримання доходу (договір купівлі-продажу, виписки з рахунку цінних паперів, виписки з банківського рахунку)

Дарунки:

Договір дарування, акт приймання-передачі, виписки з банківського рахунку, документи, що підтверджують джерела доходу дарувальника

Операції з майном:

Документи, що підтверджують право власності на майно, договори купівлі-продажу,оренди, акти приймання-передачі, виписки з банківського рахунку

Діяльність ФОП:

Документи, що підтверджують реєстрацію ФОП, вид діяльності, звітність про доходи та витрати, виписки з банківського рахунку

Дивіденди від бізнесу:

Документи, що підтверджують право власності на частку в капіталі, протоколи загальних зборів про виплату дивідендів, виписки з банківського рахунку

Відсотки за депозитом:

Договір про депозитний вклад, виписки з банківського рахунку

Прибуток від іншої законної діяльності:

Документи, що підтверджують вид діяльності, отримання доходу (договори, акти виконаних робіт, виписки з банківського рахунку)

Що аудитор підтверджує?

Напишіть нам, яка послуга Вас цікавить.

Ми зв'яжемося з Вами та проконсультуємо Вас.

Бажаєте замовити послугу?

Критерії оцінки майнового стану фізичної особи:

Платоспроможність фізичної особи є підтверджена, якщо відсутні підстави вважати, що особа неспроможна виконувати майнові зобов’язання.

Такими підставами можуть бути факти:

-

невиконання / неналежне виконання фізичною особою своїх зобов’язань або загроза невиконання / неналежного виконання таких зобов’язань

-

накладення арешту на все майно фізичної особи або на понад п’ятдесят відсотків її майна на підставі виконавчих документів

-

наявність судового спору за участю фізичної особи, негативне рішення за яким може призвести до втрати фізичною особою всього належного їй майна (доходів) або їх значної частини

-

майбутня втрата постійного джерела доходів фізичної особи, про яку стало відомо

-

погіршення майнового стану фізичної особи, що настало або ймовірно настане, унаслідок яких фізична особа може стати неспроможною виконувати свої майнові зобов’язання

-

НБУ визнає майновий стан фізичної особи власника істотної участі у страховику задовільним, якщо станом на відповідну дату:

-

фізична особа має власні кошти в сумі, рівній або більшій, ніж сума здійсненого нею внеску / вкладу до статутного капіталу страховика

-

джерела цих коштів є прозорими та підтвердженими відповідно вимог НБУ

-

фізична особа є платоспроможною відповідно до критеріїв, зазначених вище

Відповідною датою на яку здійснюється оцінка майнового стану фізичної особи є робочий день, що передує даті внесення такою особою коштів до статутного капіталу страховика.

-

Відповідною датою на яку здійснюється оцінка майнового стану фізичної особи є:

-

робочий день, що передує дню внесення учасником коштів до статутного капіталу надавача фінансових послуг – для оцінки майнового стану фізичної особи, які здійснили внески до статутного (складеного) капіталу заявника / надавача фінансових послуг

-

робочий день, що передує дню здійснення оплати за частку в статутному капіталі надавача фінансових послуг – для оцінки майнового стану фізичних осіб, які мають істотну участь у надавачі фінансових послуг та які здійснили оплату за акції / частки у статутному капіталі надавача фінансових послуг

-

робочий день, що передує дню набуття істотної участі у надавачі фінансових послуг – для оцінки майнового стану фізичних осіб, які мають істотну участь у надавачі фінансових послуг та які не здійснювали оплати за акції / частки в статутному капіталі надавача фінансових послуг

НБУ визнає майновий стан особи, яка здійснила внески до статутного капіталу надавача фінансових послуг, задовільним, якщо станом на відповідну дату:

-

фізична особа має грошові кошти в сумі, рівній або більшій, ніж сума здійсненого нею внеску до статутного капіталу надавача фінансових послуг

-

джерела цих коштів є прозорими та підтвердженими відповідно вимог НБУ

-

фізична особа є платоспроможною відповідно до критеріїв, зазначених вище

НБУ визнає майновий стан фізичної особи, яка має істотну участь у надавачі фінансових послуг та яка здійснила оплату за акції / частки в статутному капіталі надавача фінансових послуг задовільним, якщо:

-

фізична особа має станом на відповідну дату грошові кошти в сумі, не меншій, ніж ціна придбання істотної участі в надавачі фінансових послуг

-

джерела цих коштів є прозорими та підтвердженими відповідно вимог НБУ

-

фізична особа є платоспроможною відповідно до критеріїв, зазначених вище

НБУ визнає майновий стан фізичної особи, яка має істотну участь у надавачі фінансових послуг та яка не здійснювала оплати за акції / частки в статутному капіталі надавача фінансових послуг задовільним, якщо станом на відповідну дату фізична особа є платоспроможною відповідно до критеріїв, зазначених вище

-

Відповідною датою для оцінки фінансового стану майнового стану фізичної особи є робочий день, що передує даті внесення особою коштів до статутного капіталу надавача фінансових послуг

Майновий стан фізичної особи, яка здійснює внески до статутного капіталу надавача фінансових послуг є задовільним, якщо станом на відповідну дату:

-

фізична особа має грошові кошти в сумі, рівній або більшій, ніж сума здійсненого нею внеску до статутного капіталу надавача фінансових послуг

-

джерела цих коштів є прозорими та підтвердженими відповідно вимог НБУ

-

НБУ під час збільшення розміру статутного капіталу страховика оцінює майновий стан фізичних осіб, які мають намір здійснити додаткові внески / вклади до статутного капіталу страховика в розмірі одного й більше відсотків статутного капіталу та подали документи до НБУ для відповідного погодження.

Відповідною датою для оцінки майнового стану фізичної особи є робочий день, що передує даті подання документів до НБУ для такого погодження.

НБУ визнає майновий стан фізичної особи, яка здійснює внески / вклади до статутного капіталу страховика, задовільним, якщо станом на відповідну дату:

-

фізична особа має власні грошові кошти в сумі, рівній або більшій, ніж сума запланованого нею внеску / вкладу до статутного капіталу страховика

-

джерела цих коштів є прозорими та підтвердженими відповідно вимог НБУ

-

Відповідною датою для оцінки майнового стану фізичних осіб в разі погодження набуття або збільшення істотної участі у страховику, надавачі фінансових платіжних послуг є будь-який робочий день у періоді 20 робочих днів до дати подання до НБУ документів для такого погодження.

Національний банк визнає майновий стан фізичної особи, яка набуває або збільшує істотну участь у страховику, надавачі фінансових платіжних послуг, задовільним, якщо станом на відповідну дату:

-

фізична особа має власні кошти в сумі, рівній або більшій, ніж:

-

більша з таких величин:

-

частина капіталу платоспроможності страховика, пропорційна частці, яку розмір істотної участі особи після набуття або збільшення становить у статутному капіталі страховика

-

частина мінімального капіталу, розрахованого для цілей оцінки платоспроможності страховика, пропорційна частці, яку розмір істотної участі особи після набуття або збільшення становить у статутному капіталі страховика

-

ціна набуття / збільшення істотної участі в страховику

-

-

величина власного капіталу надавача фінансових платіжних послуг, пропорційна частці, яку розмір істотної участі особи після набуття або збільшення становить у статутному капіталі надавача фінансових платіжних послуг

-

джерела цих коштів є прозорими та підтвердженими відповідно вимог НБУ

-

фізична особа є платоспроможною відповідно до критеріїв, зазначених вище

-

фізична особа надала НБУ інформацію про фінансові ресурси, за рахунок яких прямо / опосередковано придбаватиме істотну участь у страховику, надавачі фінансових платіжних послуг

Додатковим критерієм оцінки майнового стану фізичної особи, яка набуває або збільшує істотну участь у страховику, надавачі фінансових платіжних послуг, що потребує додаткової капіталізації, є надання цією особою інформації щодо фінансових ресурсів, які спрямовуватимуться нею на таку капіталізацію.

Додатковим критерієм оцінки майнового стану фізичної особи, яка набуває або збільшує істотну участь у страховику, надавачі фінансових платіжних послуг та яка в результаті такого набуття або збільшення стане контролером страховика, надавача фінансових платіжних послуг, є надання цією особою інформації щодо фінансових ресурсів, які спрямовуватимуться нею на надання фінансової підтримки страховику, надавачу фінансових платіжних послуг.-

Відповідною датою для оцінки майнового стану фізичних осіб є:

1. у разі набуття / збільшення істотної участі особою та здійснення повної / часткової оплати за акції / частки в статутному капіталі надавача фінансових послуг:

-

робочий день, що передує даті здійснення повної оплати за акції / частки в статутному капіталі надавача фінансових послуг

-

робочий день, що передує даті набуття / збільшення істотної участі – у частині оплати, здійснення якої передбачено в майбутньому

2. у разі набуття / збільшення істотної участі фізичною особою та нездійснення оплати за акції / частки в статутному капіталі надавача фінансових послуг – будь-який робочий день у періоді 20 робочих днів до дня набуття / збільшення істотної участі.

Майновий стан особи, яка набуває або збільшує істотну участь у надавачі фінансових послуг та здійснює оплату за акції / частки в статутному капіталі надавача фінансових послуг є задовільним, якщо:

1. розмір власних коштів фізичної особи станом на відповідну дату є рівним або більшим, ніж більша з таких величин:

-

величина частини власного капіталу фінансової установи, пропорційна частці, яку розмір істотної участі особи після набуття або збільшення становить у статутному капіталі фінансової установи

-

величина частини статутного капіталу фінансової установи, пропорційна частці, яку розмір істотної участі особи після набуття або збільшення становить у статутному капіталі фінансової установи

-

ціна набуття / збільшення істотної участі у фінансовій установі

2. джерела власних коштів є прозорими та підтвердженими відповідно вимог НБУ

3. фізична особа є платоспроможною відповідно до критеріїв, зазначених вище

4. частка грошових коштів у загальній сумі власних коштів фізичної особи є рівною або більшою, ніж ціна придбання істотної участі в надавачі фінансових послуг

Майновий стан фізичної особи, яка набуває або збільшує істотну участь у надавачі фінансових послуг та не здійснює оплати за акції / частки в статутному капіталі надавача фінансових послуг є задовільним, якщо фізична особа є платоспроможною відповідно до критеріїв, зазначених вище

-

Відповідною датою для оцінки майнового стану фізичних осіб є робочий день, що передує даті фактичного набуття або збільшення істотної участі в страховику, надавачі фінансових платіжних послуг.

Майновий стан фізичної особи, яка погоджує фактично набуту або збільшену істотну участь у страховику, надавачі фінансових платіжних послуг, є задовільним, якщо:

-

розмір власних коштів фізичної особи станом на відповідну дату є рівним або більшим, ніж більша з таких величин:

-

величина частини статутного капіталу фінансової установи, пропорційна частці, яку розмір істотної участі особи після набуття або збільшення становить у статутному капіталі фінансової установи

-

частина капіталу платоспроможності страховика, пропорційна частці, яку розмір істотної участі особи після набуття або збільшення становить у статутному капіталі страховика

-

частина мінімального капіталу, розрахованого для цілей оцінки платоспроможності страховика, пропорційна частці, яку розмір істотної участі особи після набуття або збільшення становить у статутному капіталі страховика;

-

ціна набуття / збільшення істотної участі в страховику, надавачі фінансових платіжних послуг

-

джерела власних коштів є прозорими та підтвердженими відповідно вимог НБУ

-

фізична особа є платоспроможною відповідно до критеріїв, зазначених вище

-

частка грошових коштів у загальній сумі власних коштів фізичної особи є рівною або більшою, ніж ціна придбання істотної участі в страховику, надавачі фінансових платіжних послуг

-

Аудиторська компанія

ТОВ "Дью Дилидженс Аудит"

Financial Advisory HUB

© 2024 Created on FA HUB

© 2024 Created on Financial Advisory HUB

Аудиторська компанія

ТОВ "Дью Дилидженс Аудит"

Аудиторська компанія

ТОВ "Дью Дилидженс Аудит"

Аудиторська компанія

ТОВ "Дью Дилидженс Аудит"

Про нас

Ми об'єднали кваліфікованих фахівців та експертів з багаторічним досвідом та глибоким розумінням як національного середовища так і міжнародних стандартів у сфері фінансів, бухгалтерського обліку, аудиту, податкового та юридичного консалтингу, створюючи пул талантів, які можуть бути залучені бізнесом із надскладних питань розвитку, операційної діяльності, регуляторного комплаєнсу та бізнес ризиків.

Наш досвід

Наша команда має великий досвід у сфері фінансів та аудиту, комерційного права та податків, в різних галузях економіки.

Наш ризик-орієнтований підхід, глибоке розуміння регуляторного середовища та законодавчих вимог дають нам унікальну можливість вчасно та якісно реагувати на Ваші бізнес потреби.

20+ років

Наша команда має баготорічний досвід надання послуг у сфері фінансів та аудиту, права та податків

10+ індустрій

Професійний досвід у різноманітних сегментах економіки

1000+ проектів

Корпоративна методологія, діджиталізація, спрогнозована стратегія, погоджений план дій